Por: Ana María Garduño.

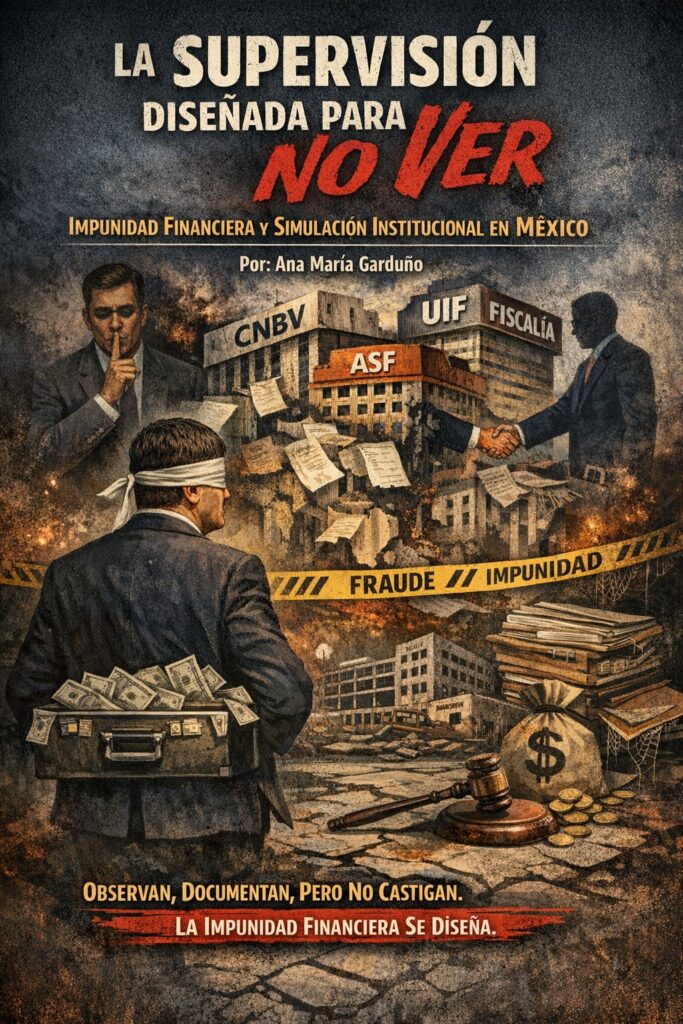

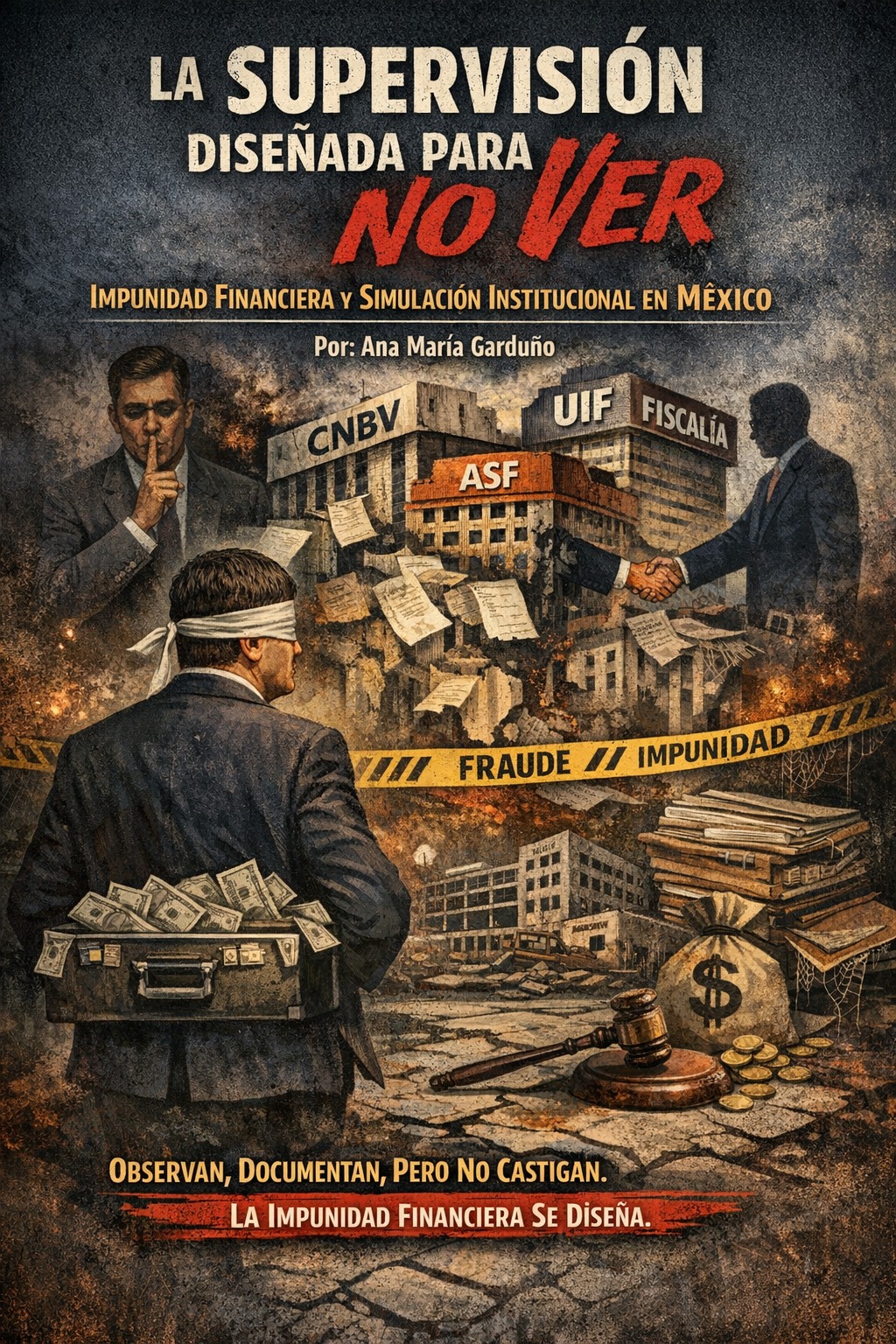

En México, los grandes fraudes financieros y los abusos en la relación público-privada prosperan por falta de leyes y por el blindaje a instituciones. Prosperan porque existe un sistema de supervisión construido para fallar, una arquitectura institucional que aparenta control, pero cuya función real es administrar la impunidad. No se trata de errores aislados, omisiones técnicas o falta de capacitación. Se trata de diseños políticos y administrativos que permiten con impunidad que el dinero público sea desviado, inflado, triangulado o privatizado sin consecuencias reales para quienes operan el saqueo. El primer engaño es que supervisar no es prevenir:

• La supervisión financiera en México es reactiva, tardía y fragmentada. Las autoridades actúan cuando el daño ya está consumado, cuando los recursos ya fueron dispersados y cuando los responsables han tenido tiempo suficiente para blindarse legal y políticamente.

• Auditorías que llegan años después, investigaciones que se abren cuando el escándalo ya es público y procesos administrativos que se diluyen en trámites interminables, son la norma no la excepción. El Estado no previene el fraude: lo certifica a posteriori.

Así, la supervisión se convierte en una especie de autopsia burocrática: precisa en describir el cadáver financiero, pero, inútil para evitar la muerte.

México cuenta con una larga lista de órganos de control, Instituciones que existen… y que no incomodan: la Auditoría Superior de la Federación, la Comisión Nacional Bancaria y de Valores, la Unidad de Inteligencia Financiera, los órganos internos de control y fiscalías especializadas. En el papel, el andamiaje es robusto. En la práctica, nadie quiere ver demasiado. Cada institución opera dentro de límites cuidadosamente delimitados:

• revisan expedientes, no redes;

• analizan documentos, no decisiones políticas;

• sancionan errores administrativos, no esquemas estructurales.

La consigna implícita es clara: detectar irregularidades sin señalar responsables mayores, observar sin tocar los intereses que sostienen el sistema.

Uno de los mecanismos más eficaces para garantizar la impunidad es la fragmentación institucional, aquí el fraude se vuelve un rompecabezas incompleto porque el fraude público-privado no se presenta en un sólo acto, se presenta como una cadena de decisiones dispersas entre dependencias, contratos, fideicomisos y empresas intermediarias. Cada autoridad ve un fragmento:

• la ASF detecta sobrecostos,

• la CNBV revisa operaciones aisladas,

• la UIF observa movimientos financieros,

• la Fiscalía investiga un delito específico.

Pero nadie integra el rompecabezas completo. Nadie sigue el dinero de principio a fin con voluntad política suficiente. El resultado es un sistema donde el fraude es visible por partes, pero invisible como estructura.

En la captura regulatoria, el vigilado escribe las reglas. Cínicamente se implanta la debilidad en la supervisión y en la captura regulatoria. Muchos de quienes hoy regulan provienen del sector (privado) que deberían vigilar; mañana volverán a él. Y este círculo vicioso se eterniza Este tránsito permanente entre lo público y lo privado crea una cultura de autocontención: jamás cruzar líneas que puedan cerrar futuras puertas de “oportunidad”. Así, las normas se redactan con ambigüedades funcionales, los vacíos legales se normalizan y las “zonas grises” se convierten en territorios de negocio. El regulador deja de ser un contrapeso y se transforma en gestor de estabilidad para el poder financiero, no para la ciudadanía.

A veces alguna supervisión se les llega a salir de las manos y finalmente producir consecuencias que suelen ser tan menores, tardías o selectivas. Las multas impuestas son tan ridículamente irónicas que no representan ni una fracción del beneficio obtenido. Al responsable de la falla, le dan inhabilitaciones temporales (con sueldo pagado) que más que castigo parecen vacaciones. Los investigados esperan en silencio que el proceso prescriba, como parte del ritual de simulación. En los casos irremediablemente visibles por el monto del fraude, se sacrifica a un operador menor, o, a un funcionario prescindible o a un empresario caído en desgracia. El diseño del fraude permanece intacto. La señal no es disuasiva: es pedagógica. Enseña hasta dónde se puede llegar sin pagar el precio real de la defraudación.

En este contexto, la impunidad deja de ser una anomalía para convertirse en incentivo económico. Defraudar al Estado o abusar de contratos público-privados es una apuesta racional: las ganancias son altas y el riesgo penal es bajo. Las empresas incorporan el fraude como costo operativo; los funcionarios lo asumen como oportunidad patrimonial; los intermediarios financieros lo normalizan como práctica de mercado. El sistema no se descompone: funciona exactamente como fue diseñado. El costo social de no querer ver, vuelve la consecuencia de esta supervisión ciega en hospitales inconclusos, obras infladas, servicios deficientes, deuda pública creciente y desconfianza ciudadana. Cada peso que se desvía es un derecho que se cancela para el ciudadano común, que siempre enfrenta controles estrictos, sanciones inmediatas y cargas fiscales crecientes. Los grandes abusos financieros navegan entre auditorías estériles y expedientes eternos.

El fraude se explica por una voluntad sistemática de no mirar donde duele. La supervisión fue diseñada para observar sin intervenir, para registrar sin corregir, para aparentar control mientras el saqueo se perfecciona. Hasta que la supervisión deje de ser un ejercicio de simulación y se convierta en un verdadero instrumento de prevención y sanción, el abuso financiero seguirá siendo una política no escrita del Estado mexicano. La impunidad financiera debe dejar de ser vaciamiento deliberado de su fuerza coercitiva, debe rediseñar las facultades, las obligaciones, las sanciones de cada institución involucrada, y reformar la ley para que el fraude deje de ser un negocio rentable:

La ASF debe pasar de inspectora tardía a detonadora penal. Porque el problema actual de la ASF, es que detecta irregularidades millonarias, pero sus observaciones llegan años después, convertidas en “recomendaciones”, derivando rara vez en responsabilidades penales.

Debe cambiar sus plazos fatales de actuación:

• Toda observación grave (daño patrimonial comprobado) debe obligar por ley a presentar denuncia penal inmediata, sin discrecionalidad política.

• Auditorías en tiempo real en contratos de alto monto o riesgo (obra pública, APP, fideicomisos).

• Responsabilidad por omisión: Si una auditoría detecta fraude y no se judicializa, los auditores responsables deben enfrentar sanciones administrativas y penales.

Reforma clave: Modificar la Ley de Fiscalización para que las observaciones con daño patrimonial no puedan cerrarse sin recuperación total del recurso o sentencia firme.

La Comisión Nacional Bancaria y de Valores (CNBV), debe sancionar a bancos, no protegerlos:

• Problema actual: La actuación histórica de la CNBV revela un patrón de captura regulatoria, caracterizado por omisiones sistemáticas, sanciones no disuasivas y ausencia de denuncias penales, incluso en contextos donde existen elementos objetivos que permiten presumir lavado de dinero, fraude financiero o facilitación dolosa de operaciones ilícitas.

Debe cambiar de multas proporcionales al daño, no simbólicas:

• Las sanciones deben ser mínimo del 200 % del monto involucrado, no montos fijos absorbibles.

• Suspensión inmediata de operaciones a instituciones reincidentes.

• Responsabilidad penal de directivos, no solo de la persona moral.

Reforma clave:

Incorporar en la ley bancaria la figura de “facilitación dolosa del fraude”, con penas de prisión para ejecutivos que autoricen, oculten o normalicen operaciones fraudulentas.

En la Unidad de Inteligencia Financiera (UIF), congelar no basta

Problema actual: sus facultades fueron formalmente ampliadas, fortaleciendo su capacidad de análisis, intercambio de información y coordinación interinstitucional. Este fortalecimiento vuelve inexcusable su principal debilidad, porque la UIF detecta, congela y expone, pero no garantiza que los casos se judicialicen. En la práctica, el congelamiento de cuentas se ha convertido en un punto de llegada, no en el inicio de una persecución penal integral. Cuando los recursos son liberados por tecnicismos procesales o decisiones judiciales, no existe una obligación clara de rendición de cuentas, ni para explicar la liberación ni para sancionar la omisión.

Así, la inteligencia financiera se queda en el terreno del impacto mediático, mientras el delito se recompone y sobrevive, porque la Unidad Especializada en Delitos Fiscales y Financieros (UEIDFF), adscrita a la Fiscalía General de la República, es la que tiene facultades penales plenas, es el poder penal que por la corrupción no siempre se ejerce. Este órgano es el encargado de investigar, integrar carpetas, judicializar y perseguir los delitos fiscales y financieros previstos en el Código Penal Federal, el Código Fiscal de la Federación y las leyes del sistema financiero. En teoría, la ruta es clara:

• UIF detecta → Fiscalía investiga → UEIDFF judicializa.

• En la realidad, esa cadena se rompe porque muchos expedientes de alto impacto: no avanzan, se fragmentan, se archivan, o se diluyen en investigaciones parciales que no reconstruyen la red completa del fraude.

El resultado es una persecución penal selectiva, lenta y políticamente administrada, que rara vez alcanza a los verdaderos beneficiarios del delito financiero. El congelamiento se ha convertido en un gesto mediático, no en el inicio de una persecución penal integral. La inteligencia financiera se queda en inteligencia administrativa, mientras el delito permanece impune.

Lo que debe cambiar (sin simulación):

• Vinculación penal automática y obligatoria.

• Todo caso de fraude público-privado o daño al erario detectado por la UIF debe activar de manera inmediata y forzosa una carpeta de investigación en la Fiscalía.

• Sin discrecionalidad política.

• Sin “criterios de oportunidad” administrativos.

• Sin congelamientos que mueran en el archivo.

• Seguimiento patrimonial total, no parcial.

• La UIF no puede limitarse a cuentas bancarias visibles.

• Debe reconstruir el patrimonio completo del fraude: bienes muebles e inmuebles, prestanombres, fideicomisos, empresas fachada, estructuras corporativas nacionales y transnacionales.

• Si el dinero se mueve como red, la investigación debe perseguir la red, no el nodo aislado.

• Transparencia obligatoria en liberación de recursos

• Cada vez que una cuenta congelada por presunto fraude al erario sea liberada, la UIF debe: hacer pública la resolución, explicar el criterio jurídico utilizado, identificar a la autoridad que ordenó la liberación, y asumir responsabilidad institucional.

La opacidad en la liberación protege al defraudador, no al Estado de derecho. Mientras la UIF congela y la UEIDFF decide si actúa o no, el fraude financiero aprende a sobrevivir entre dos instituciones que no se obligan mutuamente. La impunidad no nace de la falta de información, nace de la falta de consecuencias.

La reforma clave, la línea roja, una ley que establezca con claridad que: todo congelamiento de recursos vinculado a fraude al erario, corrupción o esquemas público-privados ilícitos debe derivar obligatoriamente en acción penal, sin excepciones administrativas, sin negociación política y sin cierres discrecionales. Además: si el caso no se judicializa, o si se libera el dinero sin sentencia, debe activarse responsabilidad administrativa y penal por omisión para los funcionarios involucrados. Una UIF con más facultades pero sin consecuencias penales no combate el fraude: lo administra. El congelamiento sin judicialización no es justicia financiera, es simulación institucional.

Fiscalías Anticorrupción: castigo real o desaparición funcional. El problema anterior de las fiscalías anticorrupción, era que operaban con pocos resultados, carpetas interminables, y alta politización. Hoy la creación de la Secretaría Anticorrupción y Buen Gobierno marca una ruptura con la simulación institucional del pasado.

Al frente, Raquel Buenrostro no representa el perfil retórico del combate a la corrupción, representa el de una funcionaria técnica que ya demostró, desde el SAT, que sabe enfrentar intereses, cerrar boquetes y cobrar costos reales al abuso. Su enfoque preventivo no es discursivo: implica intervenir desde el diseño de programas, blindar contratos y dignificar la carrera pública para que la corrupción deje de ser estructural. El reto no está en su capacidad, está en que el nuevo diseño institucional no permita que la política vuelva a neutralizar la sanción. Durante años, el combate a la corrupción en México estuvo atrapado en un modelo de simulación institucional. La Secretaría de la Función Pública corregía tarde, el INAI documentaba sin poder sancionar y las fiscalías se perdían en carpetas interminables. El resultado fue un sistema que observaba el saqueo, lo registraba y lo archivaba, pero rara vez lo castigaba. La corrupción se volvió un riesgo calculado: contratos inflados, desvíos impunes y funcionarios que sabían que, en el peor de los casos, enfrentarían una sanción administrativa menor cuando el daño ya estaba consumado.

Hoy, con la creación de la Secretaría Anticorrupción y Buen Gobierno y el liderazgo de Raquel Buenrostro, el país puede aspirar a romper ese ciclo. Su programa plantea un viraje real: pasar de la corrección tardía a la prevención desde el origen, blindar programas y compras públicas, dignificar la carrera del servicio público y cerrar los espacios donde históricamente se incubó el fraude. Buenrostro no llega a administrar discursos, llega a incomodar inercias. Si su enfoque se traduce en sanciones automáticas, plazos fatales y castigos proporcionales al daño, la anticorrupción dejará de ser retórica y se convertirá en poder. En una institución que ve, actúa y castiga. Porque sin consecuencias reales, no hay ética pública; hay sólo impunidad bien maquillada.